Статья посвящена отражению лизинговых операций, когда по условиям договора предмет лизинга учитывается на балансе лизингополучателя. Рассмотрены вопросы обложения НДС, налогом на прибыль и транспортным налогом. На конкретном примере изложен порядок отражения лизинговых операций на счетах бухгалтерского учета.

Пожалуй, многие знают, что представляет собой лизинг и какие виды его существуют, и имеют общие представления о том, как лизинговые операции повлияют на финансовое положение, налоговые обязательства и финансовые результаты компании-лизингополучателя. Однако, при необходимости отразить лизинговую операцию, в каждом конкретном случае возникают сложности и нюансы, связанные как с особенностями самой сделки, так и с особенностями компании-лизингополучателя. Далее мы рассмотрим один из распространенных, и потому актуальный случай:

— предмет лизинга – транспортное средство;

— транспортное средство учитывается на балансе лизингополучателя;

— компания-лизингополучатель использует общую систему налогообложения (ОСНО);

— предмет лизинга используется для выполнения облагаемых НДС операций;

— по окончании договора предмет лизинга переходит в собственность лизингополучателя;

— государственная регистрация транспортного средства в ГИБДД осуществляется на имя лизингополучателя.

Условия задачи

Для наглядности и упрощения восприятия информации в дальнейших рассуждениях будем использовать условия следующей задачи:

— стоимость транспортного средства, установленная продавцом, составляет 1 200 000 руб. (в том числе НДС 183 051 руб.);

— дополнительных расходов на перевозку и доведения транспортного средства до состояния, пригодного к эксплуатации, нет;

— срок амортизации для целей налогового и бухгалтерского учета одинаковый и составляет 60 месяцев (3 амортизационная группа);

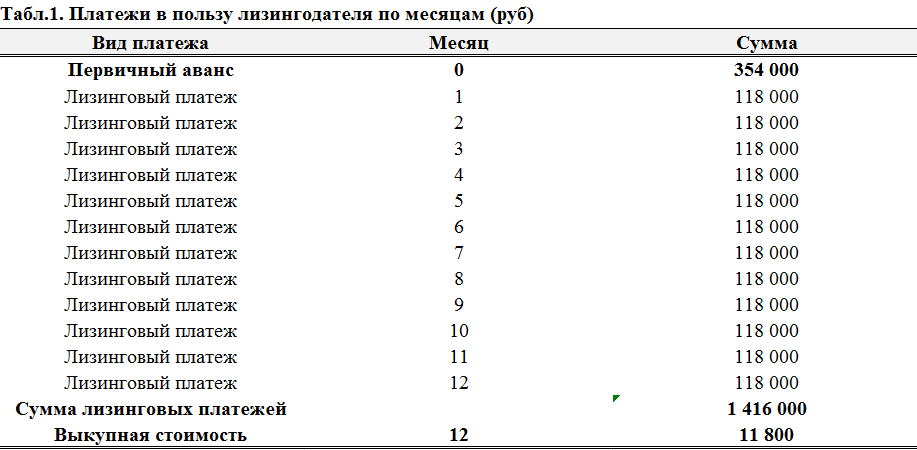

— срок лизинга 12 месяцев;

— лизингополучатель до получения предмета лизинга уплачивает первичный аванс в размере 354 000 руб. (в том числе НДС 54 000 руб.);

— лизинговые платежи установлены договором в размере 118 000 в месяц (в том числе НДС 18 000 руб.);

— выкупная стоимость предмета лизинга составляет 11 800 руб. (в том числе НДС 1 800 руб.) и уплачивается в конце срока действия договора лизинга.

Определяем стоимость основного средства и амортизируемого имущества

Для определения величины ежемесячной амортизации для целей бухгалтерского и налогового учета необходимо определиться со стоимостью основного средства для целей бухгалтерского учета и первоначальной стоимостью амортизируемого имущества для целей налогового учета.

Первоначальная стоимость предмета лизинга для целей бухгалтерского учета формируется в соответствии с пунктами 7 и 8 Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного Приказом Минфина РФ от 30.03.2001 №26н. Первоначальная стоимость согласно п.8 ПБУ 6/01 формируется из фактических затрат на приобретение имущества, доставку, доведение до состояния, пригодного к эксплуатации. Поэтому первоначальная стоимость для целей бухгалтерского учета будет соответствовать общей сумме платежей, подлежащей уплате лизингополучателем лизингодателю.

В нашем случае первоначальная стоимость транспортного средства для целей бухгалтерского учета составит 1 210 000 руб. Указанная величина соответствует сумме лизинговых платежей за весь период и выкупной стоимости (1 427 800 руб.) за вычетом НДС (217 800 руб.). Соответственно, амортизация (БУ) составит 20 167 руб. в месяц (1 210 000 руб. / 60 мес.)

Первоначальной стоимостью амортизируемого имущества, являющегося предметом лизинга, для целей расчета налога на прибыль признается сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычет

у (абз.3 п.1 ст.257 НК РФ). То есть стоимость транспортного средства должна соответствовать сумме расходов лизингодателя на его приобретение, если эти данные не отражены в условиях договора лизинга. Лизингополучатель может попросить у лизингодателя предоставить недостающую информацию. В нашем случае стоимость транспортного средства составляет 1 200 000 руб. (в том числе НДС 183 051 руб.), дополнительных расходов нет, следовательно, первоначальная стоимость амортизируемого имущества, принятого на баланс лизингополучателя, составит 1 016 949 руб. (1 200 000 руб. – 183 051 руб.). Соответственно, амортизация (НУ) составит 16 949 руб. в месяц (1 016 949 руб. / 60 мес.).

Коэффициент ускоренной амортизации для имущества 3 амортизационной группы не применяется (абз.2 пп.1 п.2 ст.259.3 НК РФ).

НДС при лизинговых операциях

При получении предмета лизинга у лизингополучателя не возникает никаких налоговых последствий в отношении расчетов по НДС, так как лизингодатель остается собственником имущества, передавая лизингополучателю лишь право пользования и владения имуществом (п.1 ст.11 Федерального закона от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)»).

К вычету НДС можно принимать по мере уплаты лизинговых платежей в пользу лизингодателя при наличии правильно оформленного счета-фактуры.

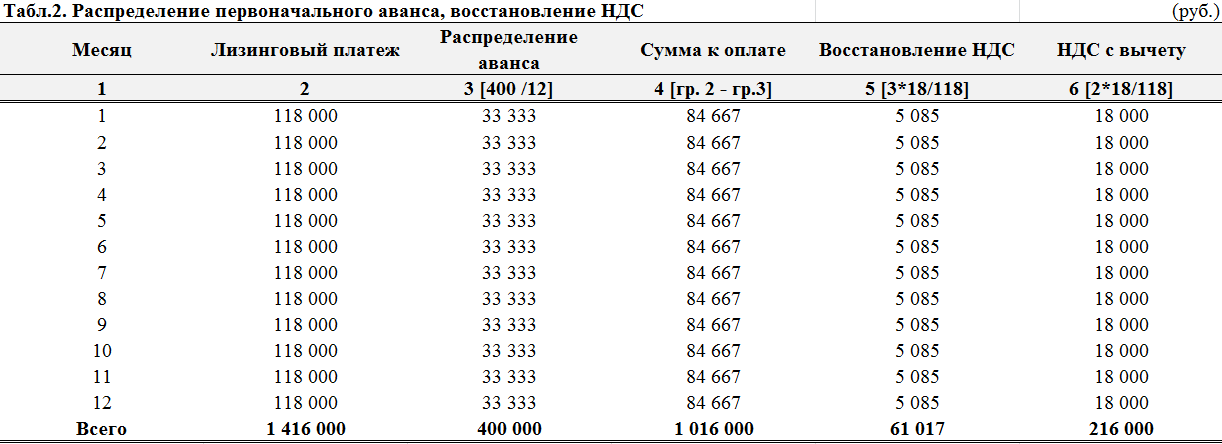

НДС с первичного аванса. Порядок принятия к вычету НДС по лизинговым платежам, описанный выше, относится к случаю, когда нет авансового платежа. Если имеет место первичный аванс, тогда лизингополучатель имеет право на основании счет-фактуры принять НДС с аванса к вычету. В нашем случае можно принять к вычету НДС в размере 54 000 руб. (354 000 руб. * 18/118). Порядок зачета аванса согласовывается в договоре. Допустим, что первоначальный аванс зачитывается в лизинговый платеж равномерно в течение 12 месяцев как это показано в табл.2 «Распределение первоначального аванса, восстановление НДС»:

Если НДС с первоначального аванса принят к вычету, тогда по мере его зачета в счет текущих лизинговых платежей, компания-лизингополучатель обязана восстанавливать НДС с суммы зачтённого аванса. Однако принятие НДС с авансов к вычету – право, а не обязанность налогоплательщика, поэтому, чтобы не делать ежемесячно бухгалтерские записи по восстановлению НДС, лизингополучатель может не принимать к вычету НДС с первичного аванса.

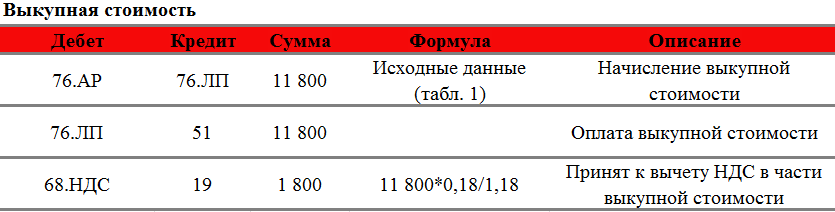

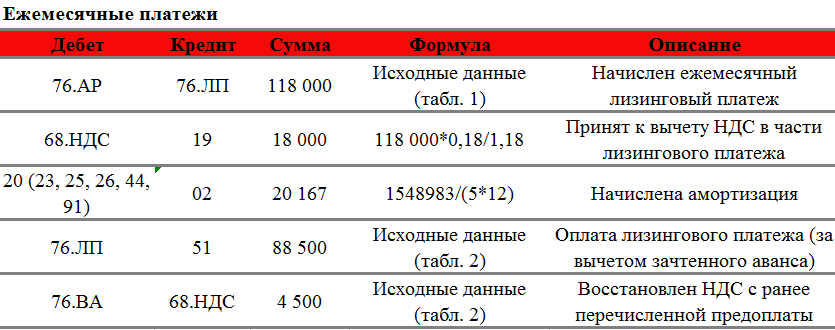

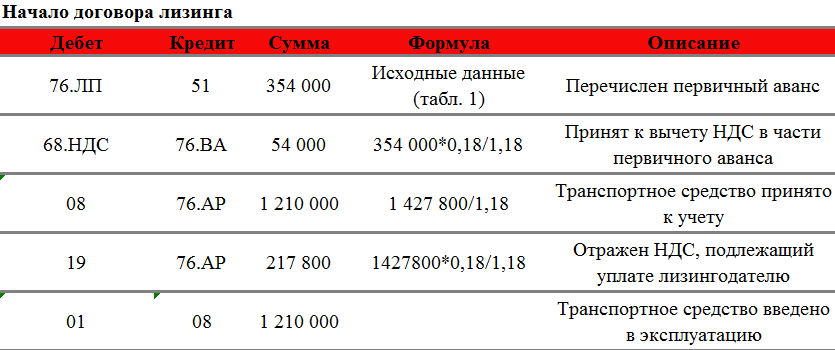

Бухгалтерские записи лизинговых операций

Представим все вышеописанное в виде бухгалтерских записей.

Примечание:

68-НДС: Расчеты по НДС;

68-пр: Расчеты по налогу на прибыль;

76-ар: Арендные обязательства;

76-лп: Задолженность по лизинговым платежам (авансы, ежемесячные лизинговые платежи, выкупная стоимость).

Налог на прибыль и временные налоговые разницы

Согласно абз.2 пп.10 п.1. ст.264 НК РФ в случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, расходами лизингополучателя признаются лизинговые платежи за вычетом суммы амортизации.

Лизинговый платеж без учета НДС составляет 100 000 руб., после вычитания амортизации 16 949 руб., получаем сумму 83 051 руб., которую принимаем для целей налогообложения в качестве прочих расходов, связанных с производством и реализацией.

Говоря о налоге на прибыль, нельзя не упомянуть о возникающих налоговых разницах, так как бухгалтер обязан правильно отразить возникающие постоянные и временные налоговые разницы. Согласно абз.2 п.3 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организации» (ПБУ 18/02), утвержденного Приказом Минфина РФ от 19.11. 2002 №114н, в аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница. В нашем случае можно выделить следующие виды возникающих активов и обязательств:

1) разница в стоимости актива (транспортного средства) для целей налогового и бухгалтерского учета;

2) разница в величине расходов для целей бухгалтерского и налогового учета по лизинговым платежам.

Разница стоимости транспортного средства не является временной разницей, так как ежемесячно образующаяся разница в части амортизации этого имущества в размере 3 218 руб. формирует бухгалтерский финансовый результат отчетного периода, но не учитывается при определении налоговой базы по налогу на прибыль ни отчетного, ни последующих периодов (абз.2 п.4 ПБУ 18/02).

Разница в величие расходов для целей бухгалтерского и налогового учета по лизинговым платежам также не относится к временной, так как учитывается при определении налоговой базы по налогу на прибыль отчетного периода, но не признается для целей бухгалтерского учета доходами и расходами ни отчетного, ни последующих отчетных периодов (абз.3 п.4 ПБУ 18/02).

Таким образом, в нашем случае образуются только постоянные налоговые разницы (ПНА, ПНО).

Транспортный налог

В общем случае согласно ч. 1 ст. 357 НК РФ налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения на основании ст. 358 НК РФ. Объектом налогообложения согласно п. 1 ст. 358 НК РФ признаются транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ. Таким образом, обязанность по уплате транспортного налога ставится в зависимость от факта регистрации транспортного средства.

Лицо, на которое будет зарегистрировано транспортное средство (на лизингополучателя или лизингодателя), оговаривается, как правило, в договоре лизинга. В нашем случае – это лизингополучатель, поэтому он будет выступать плательщиком транспортного налога. Расчет и порядок уплаты такой же, как для собственных транспортных средств.

Тимур Бареев

02.03.2016